कौन सा बैंक क्रेडिट इतिहास को सही करता है। ऋण इतिहास की जांच कैसे करें क्रेडिट रिपोर्ट त्रुटियां: उन्हें कैसे ठीक करें

ऋण इतिहास में कोई भी ऋण अतिदेय नकारात्मक रूप से परिलक्षित होता है। परिणामस्वरूप, ऋण चुकाने के दौरान जितनी अधिक त्रुटियां होती हैं, उतनी ही तेजी से यह खराब हो जाती है। इसके परिणामस्वरूप वित्तीय संस्थानों को क्रेडिट फंड जारी करने से मना कर दिया जा सकता है।

लेकिन यहां तक \u200b\u200bकि अगर आप उचित तरीकों को जानते हैं तो इस स्थिति को ठीक किया जा सकता है।

महत्वपूर्ण! क्रेडिट इतिहास वित्तीय बाजार में उधारकर्ता का पासपोर्ट का एक प्रकार है। यहां तक \u200b\u200bकि एक व्यक्ति जिसने सिर्फ एक या दो बार ऋण जारी किया है, ऐसी कहानी है।

क्रेडिट इतिहास को कैसे ठीक करें, और यह क्या है?

इसमें वर्तमान और बंद ऋणों के साथ-साथ डेटा भी शामिल है:प्रत्येक ऋण के लिए ऋण की राशि;

प्रत्येक ऋण पर भुगतान की गई नकद राशि;

बंद और सक्रिय ऋणों की संख्या;

देरी की उपस्थिति और उनकी अवधि;

ऋण की प्राप्ति की तिथि।

मुफ्त में एक क्रेडिट इतिहास को सुधारना काफी यथार्थवादी है, लेकिन पहले आपको इसे क्रेडिट ब्यूरो में ऑर्डर करने की आवश्यकता है। ऐसी सेवा की न्यूनतम लागत 300 रूबल है, लेकिन वर्ष में एक बार हर कोई एक मुफ्त बयान के लिए अनुरोध छोड़ सकता है।

मैं इस तथ्य पर ध्यान आकर्षित करना चाहूंगा कि सभी डेटा सटीक नहीं होंगे। कभी-कभी इतिहास की जानकारी केवल उन बैंकों से परिलक्षित होती है, जिनके साथ यह या ब्यूरो सहयोग करता है।

आप निर्दिष्ट कर सकते हैं कि क्रेडिट हिस्ट्री पर अनुभाग में CBR वेबसाइट पर किसी विशेष वित्तीय संस्थान के बारे में ब्यूरो जानकारी उपलब्ध है। आज, लगभग 20 क्रेडिट इतिहास ब्यूरो हैं जहां प्रत्येक उधारकर्ता का डेटा संग्रहीत किया जाता है। उनमें से हैं:

MBKI;

केंद्रीय डिजाइन ब्यूरो;

NBCH;

"Privolzhskoye";

"दक्षिण", आदि।

उसी समय, आप उस बैंक को अनुरोध सबमिट करके आवश्यक जानकारी प्राप्त कर सकते हैं जहां ऋण पहले जारी किया गया था, या केआई की केंद्रीय सूची में।

महत्वपूर्ण! प्राप्त जानकारी का विश्लेषण करने के बाद, यह केवल एक खराब क्रेडिट इतिहास को ठीक करने का एक तरीका चुनने के लिए बनी हुई है। सबसे अच्छा विकल्प इसे ठीक करना है। ऐसा करने के लिए, नए ऋण प्राप्त करना और उन पर दायित्वों का कड़ाई से पालन करना पर्याप्त है।

ऑनलाइन माइक्रोएलांस के साथ क्रेडिट इतिहास को सही करना

CI को सही करने का सबसे तेज़ तरीका ऑनलाइन माइक्रोग्लान बनाना और चुकाना है। चूंकि क्रेडिट सीमा छोटी है, इसलिए ऋण को जल्दी से बंद करना और अपनी क्रेडिट रेटिंग में सुधार करना संभव है। सभी सकारात्मक बदलाव क्रेडिट ब्यूरो में आएंगे।आप विभिन्न कार्यक्रमों को उधार लेकर अपने क्रेडिट इतिहास को ठीक कर सकते हैं। लेकिन उनके डिजाइन और उपयोग के लिए एल्गोरिथ्म लगभग समान है। यह एक निश्चित सीमा और ऋण अवधि के साथ तीन चरण का ऋण है। तो कदम हैं:

स्टेज नंबर 1। उधारकर्ता को 6% की दैनिक ब्याज दर के साथ 1 हजार रूबल दिया जाता है। ऋण की अवधि - 1 महीने, पैसा स्थापित तारीख से पहले वापस नहीं किया जा सकता है;

स्टेज नंबर 2। उधारकर्ता को 2 हजार रूबल के साथ प्रदान किया जाता है, शेष शर्तें चरण नंबर 1 के समान हैं;

स्टेज नंबर 3। उधारकर्ता को 3 हजार रूबल के साथ प्रदान किया जाता है, शेष शर्तें चरण संख्या 1 के समान हैं।

ऋणों की चुकौती के बाद, कार्यक्रम समाप्त हो जाता है, और क्रेडिट ब्यूरो में नया डेटा भेजा जाता है। यह भी महत्वपूर्ण है कि सभी तीन माइक्रोएलों के सफल पुनर्भुगतान पर, उधारकर्ता के पास नई, अधिक अनुकूल परिस्थितियों तक पहुंच होगी - 15 हजार रूबल तक की क्रेडिट सीमा, प्रति दिन 2% की ब्याज दर।

यह विधि उन लोगों के लिए प्रभावी और सही है जो इस बात में रुचि रखते हैं कि आप अपने क्रेडिट इतिहास को कैसे ठीक कर सकते हैं। लेकिन यह काम करेगा अगर क्रेडिट इतिहास थोड़ा खराब हो जाए। यदि CI में कई लंबे विलंब हैं, तो कार्यक्रम अपेक्षित परिणाम नहीं दे सकता है।

क्या मैं अपने क्रेडिट इतिहास को क्रेडिट कार्ड से ठीक कर सकता हूं?

हां, बिल्कुल। ऐसा करने के लिए, दो अलग-अलग बैंकों में क्रेडिट कार्ड खोलें और कुछ सिफारिशों का पालन करें:आप ब्याज मुक्त खरीदारी कैसे कर सकते हैं? उदाहरण के लिए, इंटरनेट पर या कैशलेस भुगतान द्वारा दुकानों में। आप अनुग्रह अवधि का उपयोग भी कर सकते हैं;

क्रेडिट कार्ड से एक छोटी राशि लें और समय पर ऋण का सख्ती से भुगतान करें;

दूसरे के साथ एक क्रेडिट कार्ड ऊपर। इस तरह के हस्तांतरण के साथ, आयोग या तो पूरी तरह से अनुपस्थित है या एक छोटे आकार में भिन्न है।

महत्वपूर्ण! अदालत से अपील उन उधारकर्ताओं के लिए प्रासंगिक है जिनके नाम पर उनकी जानकारी के बिना एक ऋण खोला गया था। यह चुनौती देने के लिए भी यथार्थवादी है कि क्या सीआई में कोई गलती की गई थी और एक ऋण दिया गया था जो उधारकर्ता ने कभी जारी नहीं किया था।

कोर्ट में मुफ्त में क्रेडिट हिस्ट्री कैसे तय करें?

एक खंडन किए जाने के बाद, अतिरिक्त रिकॉर्ड क्रेडिट इतिहास से हटा दिया जाएगा।इंटरनेट पर कई प्रस्तावों के बावजूद, पैसे के लिए एक क्रेडिट इतिहास को ठीक करना असंभव है। इस बात का कोई सबूत नहीं है कि ऐसी सेवाओं की मदद से किसी की बुरी कहानी को सुधारा गया है। सबसे अधिक संभावना है, सेवा में क्रेडिट ब्यूरो में काम करने वाले व्यक्तियों द्वारा सीआई में सुधार शामिल है। ऐसी सेवा की लागत 10 हजार रूबल से है।

हर साल, उधार हमारे जीवन के सभी क्षेत्रों में गहराई से और गहराई से प्रवेश करता है, और एक व्यक्ति का क्रेडिट इतिहास उसके अपने इतिहास का हिस्सा बन जाता है, जो बैंकों के लिए बहुत रुचि रखता है। हाल तक, जब ऋण के लिए आवेदन किया जाता है, तो उधारकर्ता की सॉल्वेंसी के लिए मुख्य मानदंड मजदूरी का एक अच्छा स्तर माना जाता था। लेकिन आज यह कोई संकेतक नहीं है। एक बार ऋण समझौते की शर्तों का उल्लंघन करने के बाद, आप अभी भी एक नया ऋण प्राप्त करने पर भरोसा नहीं कर सकते हैं, यहां तक \u200b\u200bकि सबसे छोटी राशि भी। कभी-कभी क्रेडिट इतिहास में "वॉश ऑफ" करना बहुत मुश्किल होता है। लेकिन फिर भी, यह संभव है।

बुरा क्रेडिट कहाँ से आता है?

शुरू करने के लिए, यह ध्यान दिया जाना चाहिए कि क्रेडिट इतिहास बैंक कर्मी की लापरवाही के कारण उधारकर्ता की गलती और ऋणदाता की गलती से या बल्कि, दोनों से क्षतिग्रस्त हो सकते हैं। हम सभी इंसान हैं और हम सभी गलतियाँ करते हैं। बेशक, क्रेडिट संगठनों को ऐसी त्रुटियों को न्यूनतम करने की कोशिश करने की आवश्यकता है, लेकिन आप उनके खिलाफ बीमा नहीं कर सकते। वर्ष में एक बार, प्रत्येक व्यक्ति को अपने क्रेडिट डोजियर में से एक में संग्रहीत करने के लिए स्वतंत्र पहुंच का अधिकार है। और नए ऋण प्राप्त करने की कोशिश करते समय भविष्य में उत्पन्न होने वाली गलतफहमी से बचने के लिए समय में इस अधिकार का उपयोग करना उचित है।

क्रेडिट इतिहास संरचना

क्रेडिट इतिहास (इसके बाद सीआई के रूप में भी संदर्भित) को आमतौर पर सीआई (उधारकर्ता) के विषय पर डेटा का एक सेट कहा जाता है - अर्थात, इस व्यक्ति द्वारा स्वयं के लिए स्वीकार किए गए क्रेडिट समझौतों के तहत उधारकर्ता के दायित्वों के बारे में जानकारी, और इन दायित्वों का (गैर) प्रदर्शन। ये डेटा फेडरल लॉ "ऑन क्रेडिट हिस्ट्रीज़" के अनुसार, वित्तीय संगठन से क्रेडिट हिस्ट्री ब्यूरो (बीसीआई) द्वारा प्राप्त किए जाते हैं जिन्होंने इस उधारकर्ता को श्रेय दिया।

इस प्रकार, CI एक व्यक्ति का "वित्तीय पासपोर्ट" है। इसमें तीन भाग होते हैं - हम उन पर विस्तार से विचार करेंगे, क्योंकि उनमें से किसी में भी त्रुटि आपके CI को नकारात्मक रूप से प्रभावित कर सकती है।

व्यक्तिगत डेटा

इस ब्लॉक में अंतिम नाम, पहला नाम और मध्य नाम शामिल है; वैवाहिक स्थिति; पासपोर्ट डेटा; शिक्षा, कार्य का स्थान इत्यादि। ऐसा लगता है, यहाँ क्या त्रुटियाँ हो सकती हैं? हालांकि, हम सशर्त ओल्गा एलेक्जेंड्रोवना इवानोवा को लेते हैं, जो 1960 में मॉस्को में पैदा हुए थे: यह संभावना है कि ऐसे व्यक्तिगत डेटा वाली कई महिलाएं हैं। और जब से कोई व्यक्ति अपना पासपोर्ट (नुकसान, उपनाम बदलने, पहचान की चोरी, आदि) बदल सकता है, तो एक वास्तविक जोखिम है कि बैंक कई पूर्ण नामों को मिलाएगा। नतीजतन, बेईमान उधारकर्ता इवानोवा एक और इवानोवा की "प्रतिष्ठा को धूमिल करता है" - और उसने अपने जीवन में पहली बार ऋण का अनुरोध किया, बिना किसी कारण के इनकार कर दिया जाएगा।

इसलिए निष्कर्ष: सामान्य नाम वाले लोग "जोखिम समूह" में हैं - किसी भी वित्तीय संबंध में जब उन्हें अपने व्यक्तिगत डेटा की जांच करते समय विशेष रूप से सावधान रहने की आवश्यकता होती है। यदि आप पहली बार ऋण ले रहे हैं या आप यह सुनिश्चित करने के लिए जानते हैं कि आपने बैंकों को अपने सभी ऋणों का भुगतान किया है, तो बैंक के विशेषज्ञ से एक संभावित पूर्ण नामों के साथ भ्रम से बचने के लिए ऋण के लिए आवेदन करते समय अपने विवरणों की सावधानीपूर्वक जांच करें। और यदि एक बड़े ऋण की योजना है, तो अपने क्रेडिट इतिहास के लिए अग्रिम में BKI से संपर्क करें।

हालांकि, कभी-कभी बैंक की लापरवाही "दोष" है। उदाहरण के लिए, O.A के बजाय। इवानोवो बैंक कर्मचारी "बेईमान" ओ.ए. इवानोवा और उन्हें बीकेआई में स्थानांतरित करता है। निचला रेखा: निर्दोष इवानोव्सना (अच्छी तरह से, अगर एक) "खराब" सीआई हो जाता है। हालांकि, ऐसी त्रुटियों को ठीक करना आसान है (हालांकि यह एक तथ्य नहीं है कि जल्दी से): इवानोव्सना बीकेआई को संबोधित करता है, यह इवानोव्सना पर बैंक से अनुरोध करता है; डेटा की जाँच करने के बाद, वह उधारकर्ता को परिवर्तन करता है, उन्हें ब्यूरो में भेजता है - और क्रेडिट इतिहास में त्रुटि समाप्त हो जाती है।

मुख्य शरीर

इसमें दायित्वों के बारे में जानकारी और उधारकर्ता के बारे में अतिरिक्त जानकारी शामिल है: ऋण राशि, परिपक्वता और ब्याज भुगतान, बकाया ऋण की राशि, आदि। छोटी, लेकिन बहुत अप्रिय गलतियाँ इस हिस्से में घुस सकती हैं - उदाहरण के लिए, एक बैंक में कथित रूप से बकाया ऋण की उपस्थिति के बारे में जानकारी। इसके कई कारण हो सकते हैं, लेकिन त्रुटियों की जड़ केवल तीन है: मानव कारक, तकनीकी, या (कम सामान्यतः) दोनों। यहाँ कुछ उदाहरण हैं:

1) बैंक अवैध रूप से देरी को ठीक करता है: 1 नवंबर 2012 को ऋण जारी किया गया था, और कर्मचारी ने 11 जनवरी, 2012 या 1 नवंबर, 2011 को डेटाबेस में डाल दिया। नतीजतन, ऋण का उपयोग करने के दूसरे महीने के लिए, बीमार उधारकर्ता को एक आश्चर्य प्राप्त होता है - ऋण की सूचना ... एक वर्ष या उससे अधिक के लिए!

2) बैंक ने बीसीआई से देर से भुगतान के बारे में जानकारी प्राप्त की, उदाहरण के लिए, कैशलेस ऋण पर: कुछ बैंक स्वचालित रूप से क्रेडिट कार्ड को फिर से जारी करते हैं और कथित तौर पर ऋण का उपयोग करने के लिए शुल्क लेते रहते हैं। एक बेबस ग्राहक को यकीन है कि उसने बैंक को भुगतान किया है, और ऋण (और ब्याज) महीनों, या वर्षों तक टपक रहा है ... इसलिए सलाह: यदि आपको "प्लास्टिक" की आवश्यकता नहीं है, तो कार्ड सेवा समझौते को समाप्त करना सुनिश्चित करें और इसे लिखित रूप में नवीनीकृत करने से इनकार करें। फार्म और बैंक से यह पुष्टि करने के लिए कहें कि आपके पास और कुछ नहीं है;

3) उधारकर्ता ने "कार्ड" को भ्रमित किया। शाब्दिक अर्थ में: अगले भुगतान का भुगतान करते समय, उसने उसी बैंक के दूसरे कार्ड के विवरण में प्रवेश किया; भुगतान की राशि में गलती हुई (1920 के बजाय 1290 रूबल), आदि। विवरण रसीदों में मुद्रित होते हैं - उन्हें सावधानीपूर्वक जांचें: आयोग के तुरंत बाद त्रुटि को ठीक करना सबसे आसान है।

अतिरिक्त हिस्सा

इसमें क्रेडिट इतिहास के गठन के स्रोत पर डेटा शामिल है, अर्थात्। उधारकर्ता और ऋण इतिहास के उपयोगकर्ता। हम आपको आश्वस्त करने के लिए जल्दबाजी करते हैं: केआई में उधारकर्ता द्वारा की गई खरीद के बारे में कोई जानकारी नहीं है, साथ ही साथ उसकी संपत्ति के बारे में भी। सीआई के इस हिस्से में त्रुटियों का कारण बैंक कर्मचारियों (इवानोव और इवानोव्सना को याद करना) की लापरवाही है, साथ ही साथ विभिन्न प्रकार के दुरुपयोग भी हैं। उपरोक्त स्थितियों के अलावा, बैंक अपने किसी एक उधारकर्ता को बीसीआई को ऋण चुकाने के बारे में जानकारी नहीं भेज सकता है, यही वजह है कि बीसीआई को इस बैंक के साथ पूर्ण निपटान के बारे में जानकारी नहीं है। निचला रेखा: एक ईमानदार उधारकर्ता।

इसके अलावा, उधारकर्ता और क्रेडिट संस्थान एक ही स्थिति पर अलग-अलग विचार कर सकते हैं। इसलिए, हर किसी को अपने क्रेडिट इतिहास पर एक टिप्पणी लिखने का अधिकार है। सच है, अधिकतम टिप्पणी मात्रा 100 शब्दों तक सेट है।

जब एक प्रतिष्ठा धूमिल होती है ...

निष्पक्षता में, हम ध्यान दें कि अधिकांश क्षतिग्रस्त सीआई उधारकर्ता के कार्यों का परिणाम हैं: ऋण पर देर से भुगतान, अधूरा भुगतान, ऋणों के ढेर को "हथियाना" और उन्हें भुगतान करने में असमर्थता, साथ ही बैंक को पैसे न चुकाने के लिए जानबूझकर भुगतान न करना। सवाल उठता है: क्या इस मामले में क्रेडिट इतिहास को सही करना संभव है?

खराब क्रेडिट इतिहास को कैसे ठीक करें

यदि उधारकर्ता की गलती के कारण क्रेडिट इतिहास क्षतिग्रस्त हो गया था, तो इसे फिर से लिखना संभव नहीं है, लेकिन इसे ठीक किया जा सकता है। यहां केवल एक ही तरीका है - भविष्य में ऐसी गलतियां न करना और समय पर सभी भुगतान करना, न केवल ऋण चुकाना, बल्कि उपयोगिता, कर और अन्य।

एक अपराधी कर्जदार साबित कर सकता है कि उसने खुद को ठीक कर लिया है दो साल के लिए उसके सभी बिलों का भला करेगा। यह वह अवधि है जो बैंक यह निष्कर्ष निकालने के लिए स्वीकार्य मानते हैं कि एक कलंकित प्रतिष्ठा वाले उधारकर्ता के इरादे शुद्ध हैं।

इसके अलावा, क्रेडिट इतिहास को स्पष्ट रूप से ठीक करने के लिए, बिना विलंब और जल्दी चुकौती के कम से कम एक नया ऋण चुकाना होगा। लेकिन इस ऋण को जारी करने के लिए बैंक को कैसे मनाएं?

सबसे पहले, बैंक को दस्तावेज साबित करें कि आप आवास और सांप्रदायिक सेवाओं, संचार के साथ-साथ निष्पादन के लिए या पिछले ऋण के ऋण का भुगतान करने के लिए समय पर भुगतान करते हैं। दूसरे, एक अच्छे वेतन के प्रमाण पत्र की सहायता से, काम की जगह से सिफारिशों के साथ अपनी विश्वसनीयता के बैंक को आश्वस्त करें। तीसरा, यह एक नया ऋण, जीवन बीमा, स्वास्थ्य बीमा प्राप्त करने के साथ-साथ बर्खास्तगी के खिलाफ बीमा आपके पक्ष में तर्कपूर्ण तर्क हो सकता है।

पश्चिम में, उधारकर्ता परंपरागत रूप से क्रेडिट कार्ड के साथ क्रेडिट इतिहास की बहाली शुरू करते हैं। एक क्रेडिट कार्ड एक बुरा उधारकर्ता को भी जारी किया जा सकता है, बस उस पर ब्याज बहुत अधिक होगा, और क्रेडिट सीमा छोटी होगी। जैसे ही कार्ड का उपयोग किया जाता है, बैंक ग्राहक की विश्वसनीयता के बारे में आश्वस्त हो जाता है, ब्याज कम हो जाता है, सीमाएं बढ़ जाती हैं, और अन्य ऋणों के अवसर मिलते हैं। यह मत भूलो कि सब कुछ जिसमें आप बिना ब्याज चुकाए कर्ज चुकाते हैं। इसलिए, यहां तक \u200b\u200bकि बहुत अधिक प्रतिशत वाले क्रेडिट कार्ड का उपयोग क्रेडिट प्रतिष्ठा को बहाल करने के लिए सुरक्षित रूप से किया जा सकता है, बस नियमित रूप से और अनुग्रह अवधि के दौरान भुगतान करें।

क्रेडिट इतिहास को जो भी कारण खराब किया जाता है, सभी के पास अपना अच्छा नाम बहाल करने का अवसर है। लेकिन आपको यह ध्यान रखना होगा कि स्थिति को सुधारने के लिए बैंक दूसरा मौका नहीं दे सकता है। गैर-जिम्मेदाराना तरीके से अपने पुनर्भुगतान का इलाज करना असंभव है, फिर दो साल में पुनर्वास करें और फिर से शुरू करें। इसलिए, एक बार गलत काम करने के बाद, उधारकर्ता को नई त्रुटियों को रोकने के लिए हर संभव प्रयास करने की आवश्यकता होती है यदि वह भविष्य में क्रेडिट सेवाओं का उपयोग करना चाहता है।

खैर, और "कप्तान स्पष्टता" से सलाह, अपनी समस्याओं के बारे में अग्रिम में बैंक को चेतावनी देना और अपने क्रेडिट इतिहास को खराब करने की तुलना में पुनर्गठन या "क्रेडिट अवकाश" के लिए पूछना बेहतर है।

एक कहानी को फिर से लिखना

"दोषी" उधारकर्ता के साथ हल किया। और मासूम का क्या? एक क्रेडिट इतिहास को कैसे ठीक करें एक ईमानदार व्यक्ति जो यह नहीं जानता कि उसके साथ कुछ गलत है?

जाहिर है, पहला कदम BKI से संपर्क करना है। और फिर यह सब त्रुटि के स्रोत पर निर्भर करता है: अपने क्रेडिट दस्तावेजों को उठाएं और यह पता लगाएं कि त्रुटि कहां हुई है और कौन सा लेनदार बैंक "दोष" है। जितनी जल्दी हो सके इस बैंक से संपर्क करें और यह कहते हुए सहायक दस्तावेजों का अनुरोध करें कि आपने ऋण चुका दिया और कोई देरी नहीं हुई। इन दस्तावेजों को बीकेआई को भेजें और बैंक को भी ऐसा करने के लिए कहें। आपको अपने क्रेडिट इतिहास के सुधार के बारे में सूचित किया जाना चाहिए।

एक बार अदालत में लिए गए ऋण या धन के संग्रह में देरी एक नागरिक के क्रेडिट इतिहास में परिलक्षित होती है। इस स्थिति में, दो विकल्प हैं: सबसे पहले, यह भूल जाएं कि क्रेडिट क्या है और अपने साधनों के भीतर रहना शुरू करें, और दूसरी बात, क्षतिग्रस्त क्रेडिट इतिहास में समायोजन करने का प्रयास करें। हमारा लेख दूसरे विकल्प के लिए समर्पित है।

"बुरा" क्रेडिट इतिहास की अवधारणा

महत्वपूर्ण! यह ध्यान में रखा जाना चाहिए कि:

- प्रत्येक मामला अद्वितीय और व्यक्तिगत है।

- मुद्दे का गहन अध्ययन हमेशा सकारात्मक परिणाम की गारंटी नहीं देता है। यह कई कारकों पर निर्भर करता है।

अपने मुद्दे पर सबसे विस्तृत सलाह लेने के लिए, आपको बस किसी प्रस्तावित विकल्प को चुनने की आवश्यकता है:

अपना क्रेडिट इतिहास सुधारने और सुधारने से पहले, आइए संक्षेप में समझें कि बैंकों को अच्छे या बुरे क्रेडिट इतिहास से क्या मतलब है।

- यदि आपने ऋण लिया है: नियमित और समय पर सभी भुगतान किए हैं, तो बिना देरी किए इसे बंद कर दिया है, तो बैंक के लिए आपका क्रेडिट इतिहास "सकारात्मक" है। यही है, आप भविष्य में बैंक के लिए एक वांछित ग्राहक हैं।

- तदनुसार, यदि आपने ऋण लिया था और नियमित भुगतान में देरी की थी, या इससे भी बदतर, तो ऋण वापस नहीं किया, तो आपकी कहानी दूषित है। कहते हैं, अगर यह पहले से ही कलेक्टरों तक पहुंच गया है, तो अपनी कहानी "उड़ान" पूरी तरह से पढ़ें।

अपने क्रेडिट इतिहास का पता कैसे लगाएं?

जैसे ही आप इस लेख को पढ़ते हैं - आपके पास यह विश्वास करने का कारण है कि आपका क्रेडिट इतिहास दूषित है। किसी भी बैंक ने पहले से ही आपको ऋण देने से इनकार नहीं किया है, और आपने स्थिति को बदलने का दृढ़ निर्णय लिया है। लेकिन अपने क्रेडिट इतिहास को बेहतर बनाने के लिए, आपको पहले यह सुनिश्चित करने की आवश्यकता है कि यह वास्तव में खराब हो गया है।

दो विकल्प हैं:

बीकेआई

बड़े बैंकों में, आप क्रेडिट हिस्ट्री ब्यूरो (BKI) से संपर्क कर सकते हैं, आमतौर पर ऐसा ब्यूरो किसी भी वाणिज्यिक बैंक में उपलब्ध होता है जिसे एक उपयुक्त लाइसेंस प्राप्त हुआ हो।

कानून के अनुसार, आपको बिना किसी कारण के शुल्क के लिए किसी भी वर्ष में एक बार किसी भी बीसीआई में अपने क्रेडिट इतिहास के बारे में जानकारी प्राप्त करने का अधिकार है।

मैं BKI में जानकारी का अनुरोध कैसे कर सकता हूं?

- व्यक्तिगत अपील (हम बैंक में आते हैं और संबंधित अनुरोध के साथ लागू होते हैं;

- आप केवल एक ट्रस्टी की सहायता से ही इस हेरफेर को भी कर सकते हैं (इस व्यक्ति के पास आप से नोटरी पावर ऑफ अटॉर्नी होना चाहिए);

- साथ ही मेल द्वारा अनुरोध (अपनी पहचान नोटरी करने पर संलग्न जानकारी के साथ भी)।

CCCH

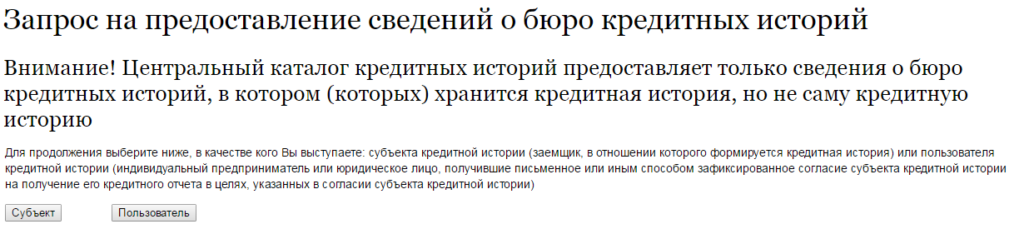

आप बैंकिंग नियामक, सेंट्रल बैंक ऑफ़ रशिया से भी संपर्क कर सकते हैं, जिसके पास अपनी खुद की सेंट्रल डायरेक्टरी ऑफ क्रेडिट हिस्ट्रीज़ (CCCH) है। इसी तरह, आप एक अनुरोध कर सकते हैं। यदि नियामक सूचित करता है कि आपके लिए कोई क्रेडिट इतिहास डेटा नहीं है, तो इसका मतलब है कि आपने या तो कभी ऋण नहीं लिया या क्रेडिट इतिहास के गठन के लिए सहमत नहीं हुए।

सीसीसीआई से एक अनुरोध ऑनलाइन लिंक के माध्यम से किया जा सकता है - https://www.cbr.ru/ckki/?PrtId\u003dckki_zh। सच है, इसके लिए आपको सबसे पहले अपने क्रेडिट इतिहास कोड का पता लगाना होगा - साइट पर सब कुछ सुलभ और स्पष्ट रूप से वर्णित है कि कैसे और क्या करना है।

मैं अपना क्रेडिट इतिहास कैसे तय कर सकता हूं?

मैं अपने क्रेडिट इतिहास को कानूनी रूप से और नि: शुल्क कैसे ठीक कर सकता हूं? पहले, थोड़ा स्पष्ट करते हैं। यद्यपि इंटरनेट पर आज एक बुरा क्रेडिट इतिहास को ठीक करने के बारे में हजारों सिफारिशें हैं, साथ ही, ऐसी सेवाओं के प्रावधान के लिए कई प्रस्ताव हैं, हम उन पर ध्यान देने की अनुशंसा नहीं करते हैं।

इसका कारण यह है कि केवल कानूनी और, एक परिणाम के रूप में, एक क्रेडिट इतिहास को सही करने का पक्का तरीका है, अजीब तरह से पर्याप्त है, एक नए ऋण का डिज़ाइन।

बेशक, ऐसा करना काफी मुश्किल होगा, लेकिन फिर भी संभव है। यहां जो मायने रखता है वह है लोन फंड्स की राशि नहीं, लेकिन आप नए दायित्वों को कैसे पूरा करेंगे। यानी आपको बस एक छोटी राशि के लिए ऋण प्राप्त करने की आवश्यकता है, और उस समय, अनुबंध की शर्तों का उल्लंघन किए बिना, उस पर भुगतान करें। यदि आप अपने क्रेडिट इतिहास को ठीक करने में रुचि रखते हैं, यदि कोई संस्थान आपको ऋण नहीं देता है, तो जान लें कि कई विकल्प हैं।

विकल्प संख्या 1

सबसे पहले, हम अनुशंसा करते हैं कि आप उस बैंक से संपर्क करें जिसके साथ आपका कोई विवाद है और इसे हल करने का प्रयास करें। सामान्य तौर पर, क्रेडिट संगठन हमेशा एक क्रेडिट संगठन में रुचि रखते हैं, और यदि आपके तर्क इस बारे में हैं कि आखिरी बार आप समय पर पूरी राशि का भुगतान क्यों नहीं कर पाएंगे, तो वे आश्वस्त हो जाएंगे, फिर आपकी समस्या स्वयं हल हो जाएगी।

विकल्प संख्या 2

दूसरे, यहां एक बहुत प्रभावी विकल्प एक संगठन से संपर्क करना है जैसे "त्वरित धन", "धन व्यक्त करें", आदि। यह एक छोटी राशि (यहां तक \u200b\u200bकि 500 \u200b\u200bरूबल) लेने के लिए और पहले से ही अर्जित ब्याज के साथ समय पर भुगतान करने के लिए पर्याप्त है। इस हेरफेर को 2-5 बार करना उचित है। यह सब आपके क्रेडिट के भ्रष्टाचार की डिग्री पर निर्भर करता है। इसके अलावा, यह मत भूलो कि कुछ बैंकिंग संस्थान उन लोगों के लिए भी छोटी राशि देने को तैयार हैं, जो एक से अधिक थे और एक बार से अधिक बैंकों से असहमत थे।

विकल्प संख्या 3

तीसरा, आप किसी के पास जाने का प्रयास कर सकते हैं। बस अगर आपको भविष्य में बड़ी राशि प्राप्त करने के लिए कहानी को सही करने की आवश्यकता है, तो माइक्रोलोन्स के साथ विकल्प पर्याप्त नहीं हो सकता है। हालाँकि यह सब इस बात पर निर्भर करता है कि आपने पहले क्या देरी की थी।

लेकिन अगर पहला विकल्प तेज है, तो दूसरा इतिहास के क्रमिक सुधार के लिए प्रदान करता है। आखिरकार, अनुबंध की लंबी शर्तों के बारे में निश्चित रूप से निश्चितता आवश्यक है। लेकिन आपको तब तक इंतजार नहीं करना चाहिए जब तक उधारकर्ता अपने दायित्वों को पूरा नहीं करता है। 1-2 वर्षों के बाद, आप अपने क्रेडिट इतिहास का अनुरोध कर सकते हैं, और देख सकते हैं कि इसमें, बेहतर के लिए, परिवर्तन हुए हैं।

उधार क्या है, लगभग हर कोई पहली बार जानता है। प्रत्येक दूसरे व्यक्ति का उपयोग ऋण पर सामान खरीदने, या वित्तीय समस्याओं को हल करने के लिए ऋण से पैसा बनाने के लिए किया जाता है। हाल तक, केवल व्यक्तिगत दस्तावेजों और आय के एक बयान के लिए ऋण के लिए देखा गया था। आज, सब कुछ बहुत अलग है और बैंक एक संभावित उधारकर्ता के क्रेडिट इतिहास में रुचि रखते हैं। यदि आपने क्रेडिट उत्पादों का सक्रिय रूप से उपयोग किया है और बार-बार अनुबंध की शर्तों का उल्लंघन किया है, तो एक बुरा क्रेडिट इतिहास को ठीक करना बेहद मुश्किल होगा।

क्या खराब क्रेडिट इतिहास को ठीक करना संभव है

यदि आप अपने आप को एक कठिन स्थिति में पाते हैं, और उधारदाताओं को एक क्षतिग्रस्त क्रेडिट इतिहास के कारण नया ऋण प्राप्त करने से इनकार करते हैं, तो आपको परेशान नहीं होना चाहिए। क्षतिग्रस्त डोजियर को ठीक किया जा सकता है, मुख्य बात यह है कि सब कुछ सही करना और बुनियादी नियमों का पालन करना है। इस बात पर विचार करें कि क्रेडिट इतिहास को सही करने के लिए क्या विकल्प हैं और यदि आपको एक कठिन परिस्थिति में खुद को ढूंढना है तो क्या करना चाहिए।

अपने क्रेडिट इतिहास को स्वयं ठीक करने के तरीके

कई उधारकर्ता अपने क्रेडिट इतिहास को ठीक करने के बारे में परवाह करते हैं। यह तब सच है जब एक नए ऋण की आवश्यकता होती है, और वित्तीय कंपनियां मना कर देती हैं। ऐसे कई विकल्प हैं जिनके लिए आप जल्दी से, और सबसे महत्वपूर्ण रूप से कानूनी रूप से, क्रेडिट डोजियर को ठीक कर सकते हैं और अच्छे उधारकर्ताओं की सूची में शामिल हो सकते हैं। उन तरीकों पर विचार करें जो प्रत्येक उधारकर्ता को एक खराब डोजियर को ठीक करने और आकर्षक शर्तों पर एक नया ऋण प्राप्त करने में मदद करेंगे।

"सोवकोबैंक" से सेवा "क्रेडिट डॉक्टर"

क्रेडिट इतिहास को सही करने के लिए ऋण देना

एक क्षतिग्रस्त क्रेडिट फ़ाइल को ठीक करने के लिए एक नया ऋण प्राप्त करना एक अच्छा विकल्प है जो एक उधारकर्ता को मुश्किल स्थिति में मदद करेगा। व्यवहार में, कमोडिटी और कंज्यूमर लेंडिंग काफी डिमांड में हैं।

उत्पाद ऋण के लिए आवेदन करने के लिए, आपको किसी भी स्टोर से संपर्क करना चाहिए, आपको जिस उत्पाद की आवश्यकता है, उसका चयन करें और क्रेडिट पर माल के प्रसंस्करण के लिए एक आवेदन भरें। आज, प्रत्येक बड़े स्टोर में, कई बैंकों के ऋण अधिकारियों का प्रतिनिधित्व किया जाता है, जो न केवल क्रेडिट पर सामान प्राप्त करने की अनुमति देता है, बल्कि उन्हें प्राप्त करने के लिए सबसे अनुकूल परिस्थितियों का चयन करने की भी अनुमति देता है। कमोडिटी ऋण एक सरलीकृत योजना के अनुसार जारी किए जाते हैं, जो 15 मिनट से अधिक नहीं रहता है।

उपभोक्ता ऋण प्रसंस्करण प्रक्रिया:

- ग्राहक माल का चयन करता है और ऋण विशेषज्ञ के लिए एक आवेदन जमा करता है;

- ऋण प्रबंधक आवेदन स्वीकार करता है और समीक्षा के लिए भेजता है;

- ऋण पर निर्णय किसी व्यक्ति द्वारा नहीं किया जाता है, बल्कि एक विशेष स्कोरिंग कार्यक्रम द्वारा किया जाता है जो प्रश्नावली और क्लाइंट की सॉल्वेंसी में जानकारी का विश्लेषण करता है।

- अनुबंध का निष्पादन और ग्राहक को माल का प्रावधान।

कमोडिटी क्रेडिट ऋण देने का सबसे आसान तरीका है, जिसकी बदौलत हर कोई अपने क्रेडिट इतिहास को ठीक कर सकता है यदि वे ठीक से भुगतान करते हैं, या अपने ऋण को शेड्यूल से पहले किसी वित्तीय कंपनी को बंद कर देते हैं। आप एक सस्ती उत्पाद के लिए ऋण जारी करके कहानी को सही करना शुरू कर सकते हैं, उदाहरण के लिए, एक सेल फोन पर, जिसकी लागत 10 हजार रूबल से अधिक नहीं है।

एक उपभोक्ता ऋण प्राप्त करने के लिए, आपको एक बैंक से संपर्क करना चाहिए जो आपके क्रेडिट इतिहास की जांच किए बिना त्वरित ऋण सेवाएं प्रदान करता है। ऐसे कार्यक्रमों की एकमात्र कमी उधार ली गई धनराशि का उपयोग करने के लिए बढ़ी हुई दर है। हालांकि, अगर आपको न केवल धन प्राप्त करने की आवश्यकता है, बल्कि अपने क्रेडिट इतिहास को ठीक करने के लिए भी - यह एक बढ़िया विकल्प है। ऋण प्राप्त करने के लिए आपको व्यक्तिगत दस्तावेजों और 15 मिनट के खाली समय की आवश्यकता होगी।

यह पता चला है कि क्रेडिट इतिहास को सही करने के लिए कई विकल्प हैं। मुख्य बात यह है कि अनुबंध की शर्तों का नियमित रूप से भुगतान और उल्लंघन न करें, क्योंकि नया ऋण प्राप्त करना अधिक कठिन या लगभग असंभव होगा।

एक गलत क्रेडिट इतिहास को कैसे ठीक करें

क्रेडिट इतिहास पिछले 15 वर्षों में उधारकर्ता के सभी ऋणों और उधारों के बारे में जानकारी है, जो क्रेडिट इतिहास ब्यूरो में संग्रहीत हैं। क्रेडिट इतिहास के अनुसार, बैंक यह तय कर सकता है कि उधारकर्ता पर भरोसा करना है या नहीं। चूंकि सभी क्रेडिट संगठन एकल डेटाबेस में जानकारी प्रदान करते हैं, इसलिए भविष्य में एक गलती हो सकती है जो क्रेडिट इतिहास प्राप्त करने को नकारात्मक रूप से प्रभावित करेगी।

यदि आपको कोई गलती मिलती है, तो इसे हल करने के दो तरीके हैं: सीधे ऋणदाता पर लागू करें, या क्रेडिट ब्यूरो को एक बयान लिखें।

एक बैंक के माध्यम से एक क्रेडिट इतिहास को ठीक करना एक सरल प्रक्रिया है जो प्रत्येक उधारकर्ता के लिए उपलब्ध है। मुख्य बात यह है कि एक बयान लिखना है जिसमें स्पष्ट रूप से वर्णन करना है कि बैंक ने क्या गलती की और इसे सही करने के लिए दस्तावेजी साक्ष्य संलग्न करें।

उदाहरण के लिए, यदि आपने समय पर भुगतान किया है, लेकिन तकनीकी खराबी के कारण बैंक ने भुगतान देर से किया है और क्रेडिट हिस्ट्री ब्यूरो ने विलंब के बारे में नकारात्मक जानकारी छोड़ दी है, तो आपको भुगतान चेक संलग्न करने और उन्हें डेटा सही करने के लिए कहने की आवश्यकता है।

यदि किसी वित्तीय कंपनी से संपर्क करना संभव नहीं है, तो आप क्रेडिट ब्यूरो को एक बयान लिख सकते हैं। बयान में स्पष्ट रूप से सब कुछ बताने और बैंक की गलती से उत्पन्न होने वाले साक्ष्य को संलग्न करने की आवश्यकता होगी। त्रुटि को ठीक करने में कई महीने लग सकते हैं।

निष्कर्ष

निष्कर्ष में, यह ध्यान दिया जा सकता है कि पासपोर्ट के रूप में क्रेडिट इतिहास एक व्यक्ति का दस्तावेज है जिसमें बैंक के लिए आवश्यक सभी जानकारी एकत्र की जाती है। यदि आप अपने आप को एक मुश्किल स्थिति में पाते हैं, तो आपको एक नए ऋण की आवश्यकता होती है, लेकिन क्रेडिट डोजियर क्षतिग्रस्त हो जाता है, निराशा न करें - हमेशा एक रास्ता है। मुख्य बात यह है कि एक नया ऋण प्राप्त करने और अपने क्रेडिट इतिहास को सही करने के लिए सब कुछ और जिम्मेदारी से दृष्टिकोण के माध्यम से सावधानीपूर्वक विचार करें।

कहानी को बोलना बहुत सरल है, एक क्रेडिट संस्थान की विश्वसनीयता बहाल करना एक जटिल और लंबी प्रक्रिया है। आपको ऋण देने के मामलों में लापरवाही की अनुमति नहीं देनी चाहिए और फिर आप न केवल जल्दी से क्रेडिट उत्पाद प्राप्त कर सकते हैं, बल्कि लाभदायक भी हो सकते हैं।

हर साल, उधार हमारे जीवन के सभी क्षेत्रों में गहराई से और गहराई से प्रवेश करता है, और एक व्यक्ति का क्रेडिट इतिहास उसके अपने इतिहास का हिस्सा बन जाता है, जो बैंकों के लिए बहुत रुचि रखता है। हाल तक, जब ऋण के लिए आवेदन किया जाता है, तो उधारकर्ता की सॉल्वेंसी के लिए मुख्य मानदंड मजदूरी का एक अच्छा स्तर माना जाता था। लेकिन आज यह कोई संकेतक नहीं है। एक बार ऋण समझौते की शर्तों का उल्लंघन करने के बाद, आप अभी भी एक नया ऋण प्राप्त करने पर भरोसा नहीं कर सकते हैं, यहां तक \u200b\u200bकि सबसे छोटी राशि भी। कभी-कभी क्रेडिट इतिहास में "वॉश ऑफ" करना बहुत मुश्किल होता है। लेकिन फिर भी, यह संभव है।

बुरा क्रेडिट कहाँ से आता है?

उसी या किसी अन्य बैंक के लिए फिर से ऋण के लिए आवेदन करते समय, ऋण देने का निर्णय बैंक द्वारा किया जाता है, मुख्य रूप से उधारकर्ता के क्रेडिट इतिहास में शामिल जानकारी के आधार पर।

क्रेडिट संस्थान (बैंक) उधारकर्ता के क्रेडिट इतिहास को बुरा मानते हैं यदि उधारकर्ता ने कभी भी एक अलग बैंक में भी ऋण लिया है, लेकिन इसे ऋण दायित्वों (देरी) के महत्वपूर्ण उल्लंघन के साथ चुकाया या ऋण वापस नहीं किया।

बैंकों के लिए एक गंभीर खतरा पैदा करने वाले जोखिमों से बचने के लिए, कुछ क्रेडिट ब्यूरो में, प्रत्येक बुरे क्रेडिट इतिहास को एक विशेष "मार्क" के साथ चिह्नित किया जाता है।

क्रेडिट ब्यूरो को निर्देशित करने वाले मुख्य मानदंड हैं:

- सामान्य रूप से ऋण का पुनर्भुगतान (सबसे गंभीर उल्लंघन);

5 से 35 दिनों या अधिक (मध्यम उल्लंघन) की अवधि के लिए भुगतान में देरी;

5 दिनों से कम समय (भुगतान) की अवधि के लिए भुगतान में एक देरी।

उदाहरण के लिए, उधारकर्ता ने भुगतान की समय सीमा के ठीक बगल में भुगतान किया, और वह कई और दिनों के लिए बैंक गया। नतीजतन, बैंक ने माना कि उधारकर्ता ने भुगतान में देरी की थी।

एक और उदाहरण। ऋण की अंतिम चुकौती के बाद, उधारकर्ता का मानना \u200b\u200bथा कि उसने पूर्ण रूप से ऋण के लिए भुगतान किया था, हालांकि, वह कुछ पैसे के बारे में "भूल गया" था कि उसने भुगतान करते समय पहले ध्यान नहीं दिया था। और इन पेनीज़, बेतुकेपन के बावजूद, बकाया ऋण माना जाता है, जिस पर जुर्माना लगाया जाता है। समय के साथ, संचित राशि, जुर्माना में ले जाती है, जिसके परिणामस्वरूप पहले से ही काफी ठोस और सस्ती राशि हो सकती है।

एक क्रेडिट इतिहास, जिसमें 5 दिनों से कम समय के लिए भुगतान की एक बार की देरी के बारे में जानकारी होती है, को आदर्श नहीं माना जाता है, लेकिन साथ ही, बैंकों के दृष्टिकोण से, यह ऐसा बुरा क्रेडिट इतिहास नहीं है जो एक उधारकर्ता को एक नया ऋण प्रदान करने से रोक सकता है।

एक क्रेडिट इतिहास, जिसमें 5 से 35 दिनों या उससे अधिक की अवधि के लिए भुगतान में बार-बार देरी की जानकारी है, वास्तव में, एक बुरा क्रेडिट इतिहास है, लेकिन चूंकि ऋण एक तरह से या किसी अन्य से चुकाया गया था, इसलिए ऋण देने का निर्णय या ऋण अस्वीकार बैंक द्वारा अपने विवेक से स्वीकार किया जाता है।

एक नियम के रूप में, उधारकर्ता के क्रेडिट इतिहास, जिसमें ऋण चूक के बारे में जानकारी होती है, बस विचार नहीं किया जाता है, और इस मामले में ऋण लेने वाले को ऋण प्राप्त करने से स्पष्ट इनकार मिलता है।

ऋण चुकाने में उल्लंघन के अलावा, ऐसे कई कारक हैं जो क्रेडिट इतिहास को "बुरा" बना सकते हैं, भले ही उधारकर्ता हमेशा ईमानदारी से और समय पर उसे दिए गए ऋण को चुकाता हो।

क्रेडिट इतिहास को "खराब" किया जा सकता है यदि किसी भी अदालत के फैसले उधारकर्ता के खिलाफ किए जाते हैं, तो एक आपराधिक मामला शुरू किया जाता है, या, उदाहरण के लिए, पहली नज़र में इस तरह के एक मासूम पर मुकदमा दायर किया जाता है, जो कि गुजारा भत्ता इकट्ठा करने या पड़ोसी को कर्ज चुकाने के रूप में दायर किया जाता है।

हालांकि, विभिन्न मामलों में एक बुरा क्रेडिट इतिहास अलग-अलग तरीकों से एक ही तरीके से सुधारा जा सकता है।

खराब क्रेडिट इतिहास को कैसे ठीक करें

क्रेडिट इतिहास को पूरी तरह से ठीक करना असंभव है, लेकिन क्रेडिट इतिहास में सुधार करना काफी यथार्थवादी है।

सबसे पहले, कुछ बैंक ऋण लेने वालों की जरूरतों को पूरा करते हैं, जिन्होंने ऋण भुगतान की शर्तों का उल्लंघन किया है, जो बैंक में आने में संकोच नहीं करते हैं और इस बात का सबूत देते हैं कि जिस समय उधारकर्ता ने ऋण चुकौती के प्रति अपने दृष्टिकोण को संशोधित किया है, वह अधिक जिम्मेदार हो गया है, और आम तौर पर सही हो गया है। इसकी पुष्टि के रूप में, उधारकर्ता पिछले दो से तीन वर्षों में विभिन्न बिलों के समय पर भुगतान के बारे में बयान दे सकता है। खाते बहुत भिन्न हो सकते हैं, उदाहरण के लिए, उपयोगिताओं के लिए, क्रेडिट कार्ड का उपयोग करने के लिए, और कभी-कभी निष्पादन के रिट पर भी नियमित भुगतान। यदि, इसे बंद करने के लिए, कार्य की एक स्थायी जगह पर आय पर, उच्च सॉल्वेंसी पर दस्तावेज़ प्रस्तुत किए जाते हैं, तो, उधारकर्ता द्वारा प्राप्त किए गए नए आंकड़ों का विश्लेषण करने से, जो अतीत में "ठोकर" खाते हैं, बैंक ऋण अनुरोध को पूरा कर सकता है।

दूसरे, कोई व्यक्ति यह तर्क प्रदान कर सकता है कि उधारकर्ता परिस्थितियों से अपने नियंत्रण (बीमारी, नियोक्ता द्वारा विलंबित वेतन, रोजगार में कमी, और रोजगार की समस्याओं आदि) के कारण विलंबित भुगतान का भुगतान करने में सक्षम नहीं था, या अन्यथा कारणों की व्याख्या करें। ऋण प्रतिबद्धताओं पर डिफ़ॉल्ट।

तीसरा, यह प्रमाण कि उधारकर्ता वर्तमान में अनुशासित भुगतानकर्ताओं की श्रेणी में स्थानांतरित हो जाता है, कम से कम एक साल पहले इस बैंक के साथ खोले गए खाते जमा कर सकते हैं।

इन मामलों में से प्रत्येक को व्यक्तिगत रूप से माना जाता है, और यदि बैंक किसी नागरिक को ऋण प्रदान करने का निर्णय लेता है, तो उधारकर्ता को केवल अपने क्रेडिट इतिहास को सही करने के लिए एक चीज की आवश्यकता होती है: भविष्य में कभी भी और किसी भी परिस्थिति में अपने ऋण दायित्वों का उल्लंघन न करने के लिए।

समय के साथ, क्रेडिट इतिहास में सकारात्मक डेटा नकारात्मक को पछाड़ देगा।

बुरा क्रेडिट इतिहास न केवल उधारकर्ता के गैर जिम्मेदाराना कार्यों के परिणामस्वरूप उत्पन्न हो सकता है, बल्कि एक बैंक कर्मचारी की गलती या लापरवाही का भी परिणाम हो सकता है, जिसने उधारकर्ता के बारे में गलत जानकारी क्रेडिट ब्यूरो को प्रेषित की थी।

इस तरह की गलतफहमी से बचने के लिए, जो लोग समय-समय पर ऋण का उपयोग करते हैं, उन्हें दृढ़ता से समय-समय पर अपने क्रेडिट इतिहास की जांच करने की सलाह दी जाती है। इसके लिए, रूसी संघ के कानून, रूस के प्रत्येक नागरिक के लिए, वर्ष में एक बार अवसर प्रदान करने के लिए उनके क्रेडिट इतिहास तक मुफ्त पहुंच प्रदान करते हैं।

इस घटना में कि उधारकर्ता ने अपने क्रेडिट इतिहास में गलतियां पाई हैं, तो उसे बैंक के साथ एक परीक्षण शुरू करने की आवश्यकता है जो गलत जानकारी प्रदान करता है। यदि बैंक अपनी गलती स्वीकार करता है, तो बैंक को उधारकर्ता के क्रेडिट इतिहास में स्वतंत्र रूप से गलतियां सुधारनी चाहिए, तुरंत इस क्रेडिट ब्यूरो को सूचित करना चाहिए।

यदि बैंक का मानना \u200b\u200bहै कि उसने गलत जानकारी प्रसारित नहीं की है, और उधारकर्ता को भरोसा है कि उसने कोई उल्लंघन नहीं किया है, तो क्रेडिट इतिहास को सही करने का एकमात्र तरीका क्रेडिट ब्यूरो के खिलाफ मुकदमा दर्ज करना है। अंत में, अदालत यह तय करेगी कि मुकदमे को खारिज करना है या क्रेडिट इतिहास को बदलने का निर्णय।

क्या आपके क्रेडिट इतिहास का पता लगाना संभव है

यदि बैंक, सभी एक के रूप में, आपको ऋण देने से इनकार करते हैं, भले ही ऋण राशि महत्वहीन से अधिक हो, इसका मतलब है कि एक समय में आपने ऋण चुकाने से इनकार कर दिया था या उस पर लगातार देरी से भुगतान किया था।

व्यक्तिगत अनुरोध

यह जानने के लिए कि आपके क्रेडिट इतिहास में बैंकों के बारे में क्या चिंता है, आप स्वतंत्र रूप से किसी भी नजदीकी बीसीआई से संपर्क कर सकते हैं। ऐसा करने के लिए, किसी भी उधारकर्ता को पासपोर्ट में व्यक्ति (अनुरोध की व्यक्तिगत उपस्थिति अनिवार्य है) के ब्यूरो में आना होगा और लिखित अनुरोध करना होगा। जान लें कि वर्ष में एक बार रूस के प्रत्येक नागरिक को मुफ्त में अपने क्रेडिट इतिहास को जानने का अधिकार है। यदि वह दूसरी बार ब्यूरो से अपील करता है, तो उसे अपने क्रेडिट डोजियर के बारे में जानकारी के लिए 250-500 रूबल की राशि में सेवा की लागत का भुगतान करना होगा। कभी-कभी बीकेआई चालाक होते हैं और ग्राहक को यह नहीं बताते हैं कि अगर उसे पहली बार बीकेआई से संपर्क करना है तो उसे मुफ्त में सेवाएं प्रदान करने का अधिकार है। इसलिए, मुफ्त में अपने अधिकार का प्रयोग करें।

नोटरीकृत अनुरोध

लेकिन देश के सभी निवासियों के पास क्रेडिट ब्यूरो में व्यक्तिगत रूप से उपस्थित होने और वहां एक अनुरोध करने का अवसर नहीं है। अगर आप किसी बड़े शहर या राजधानी में रहते हैं तो यह एक बात है। और अगर अनुरोध के कार्यान्वयन के लिए उसे कुछ दूरस्थ जिला केंद्र से दूर की भूमि पर जाने की आवश्यकता होगी? क्या वास्तव में कोई दूसरा रास्ता नहीं है। क्यों, फिर, एक से अधिक है। अपने क्रेडिट डोजियर का अनुरोध करने के लिए, आप अपने अंतिम नाम, पहले नाम और संरक्षक, साथ ही पासपोर्ट डेटा को इंगित करते हुए एक लिखित अनुरोध लिख सकते हैं। इस दस्तावेज़ को नोटरीकृत किया जाना चाहिए। इसके अलावा, क्रेडिट डोजियर का अनुरोध फॉर्म प्रत्येक नोटरी के लिए जाना जाता है, यहां आपको गलत नहीं माना जाएगा। फिर इस तरह के पत्र को निकटतम बीकेआई को पंजीकृत पत्र द्वारा भेजा जाता है, उन्हें आपको 2 सप्ताह के भीतर जवाब देना चाहिए।

ऑनलाइन अनुरोध

अपने क्रेडिट इतिहास का पता लगाने का एक तरीका रूसी संघ के सेंट्रल बैंक की आधिकारिक वेबसाइट पर जाना और आधिकारिक अनुरोध करना है। ऐसा करने के लिए, आपको अपना नाम, पासपोर्ट डेटा और डिजिटल कोड दर्ज करना होगा, जो आपको वेबसाइट पर अनुरोध विंडो में अंतिम ऋण जारी करने के समझौते के साथ जारी किया गया था। यहाँ पकड़ है! कई उधारकर्ताओं, जिनके पास क्रेडिट फंड्स हैं, वे इस कोड के साथ एक दस्तावेज का इंतजार नहीं करते हैं, जो उन्हें जारी किए जाते हैं और खुशी से क्रेडिट संस्थान छोड़ देते हैं, यह जानते हुए भी नहीं कि यह मौजूद है। जो लोग अधिक विवेकपूर्ण व्यवहार करते हैं, उनके पास घर छोड़ने के बिना 24 घंटे के भीतर अपने क्रेडिट इतिहास को प्राप्त करने का अवसर होता है। बस आपको ऑनलाइन जाना होगा। कोड के ज्ञान के बिना, यह काम नहीं करेगा।

यदि उपरोक्त सभी विधियां आपके लिए बहुत जटिल हैं, तो बस अपने बैंक से एक अनुरोध के साथ संपर्क करें जिसने आपके ऋण से इनकार कर दिया है। एक बयान लिखें जहां आप अपने क्रेडिट इतिहास के साथ प्रदान करने के लिए कहें, क्योंकि आप अपने ऋण को अस्वीकार करने के बैंक के फैसले से सहमत नहीं हैं। इस मामले में, बैंक के पास आपको मना करने का अधिकार नहीं है और आपको समीक्षा के लिए अपना क्रेडिट डोजियर प्रदान करना होगा।